Votre retraite supplémentaire CAREL est un droit !

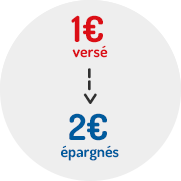

Votre épargne est automatiquement doublée

Les cotisations de l’élu sont obligatoirement doublées par la participation de sa collectivité (Article L.2321-2 du Code général des collectivités territoriales) dans la limite de 8 % de son indemnité brute de fonction. Depuis le 1er janvier 2011, la participation obligatoire de la collectivité territoriale est intégrée dans le revenu imposable de l’élu.

La garantie mutex Union

La caisse de retraite des élus locaux CAREL est intégralement substituée par MUTEX Union. CAREL Mutuelle et MUTEX Union sont adhérents de la FNMF.

Validation des années antérieures de mandat

La validation d’années antérieures de mandat est possible avec le versement équivalent de la collectivité. Pour faciliter le règlement de ses cotisations rétroactives, CAREL Mutuelle propose, à la convenance de l’élu, plusieurs possibilités d’échelonnement* sans frais, pouvant aller jusqu’au terme de son mandat en cours.

*Vérifiez vos capacités de remboursement avant de vous engager.

Votre compte d’épargne retraite CAREL

Chaque adhérent dispose d’un compte individuel d’épargne retraite comptabilisé en euros, constitué par ses cotisations et celles de sa collectivité, augmenté, chaque année, des intérêts financiers servis. L’élu peut connaître à tout moment le montant de son épargne acquise.

Votre retraite supplémentaire CAREL

Chaque adhérent a la possibilité de demander la liquidation de ses droits à rente viagère, dès 55 ans, sans minoration. Le montant de la rente viagère dépend du capital acquis par l’adhérent et de son âge, lors de la liquidation de ses droits.

Si le montant de la rente annuelle sans réversibilité est inférieur ou égal à 1320 €, CAREL Mutuelle versera à l'adhérent un arrérage unique de rente correspondant au capital acquis à son compte d'épargne retraite (Art.L223-20-2 du code de la mutualité).

Les avantages fiscaux de la retraite CAREL

Lors de la transformation de son capital acquis en rente viagère, celle-ci sera exonérée d’impôt sur le revenu pour une fraction de son montant, selon la législation en vigueur.

| Exonération d’impôt | Âge du bénéficiaire |

|---|---|

| 50% | de 55 à 59 ans inclus |

| 60% | de 60 à 69 ans inclus |

| 70% | plus de 70 ans |

Que se passe-t-il en cas d’invalidité ou de décès ?

En cas d’invalidité de 2e ou 3e catégorie, l'adhérent pourra bénéficier de la totalité de son capital acquis ou de sa rente viagère. La CAREL assure en cas de décès de l’élu, pendant la période d’épargne, le versement à son conjoint ou à tout ayant-droit désigné, de la totalité du capital et des intérêts acquis.

Vos facultés de rachat

Cessation d’activité non salariée suite à un jugement de liquidation judiciaire ou toute autre procédure visée à l’article L. 611-4 du Code du commerce.

Expiration des droits aux allocations de chômage prévus par le Code du travail en cas de licenciement.

Décès du conjoint ou du partenaire lié par un pacte civil de solidarité.

Situation de surendettement définie à l’article L. 330-1 du Code de la consommation.

Comment CAREL Mutuelle est-elle gérée ?

Les fonds des adhérents sont placés dans le strict respect des règles prudentielles du Code de la mutualité. La surveillance et le contrôle de la gestion des fonds de CAREL Mutuelle sont assurés régulièrement par le Conseil d’administration, qui en rend compte, chaque année, à l’assemblée générale des adhérents.

Adhérer à la retraite supplémentaire CAREL

L’adhésion à la retraite supplémentaire CAREL est un choix personnel de l’élu. Cette décision s’impose à la collectivité locale sans délibération ni vote, et représente pour celle-ci une dépense obligatoire (article L. 2321-2 du Code général des collectivités territoriales).